Les gazoles paraffiniques de synthèse tels que le HVO100 peuvent être distribués depuis quelques années en Europe, où l’on compte un marché BtoB notamment en France, en Allemagne et dans les pays Scandinaves, mais aussi tout un réseau de stations distribuant du HVO100. On recense ainsi près de 5 000 stations-service capables de fournir ce produit dans l’ouest de l’Europe.

Toutefois, les tendances varient considérablement selon les pays européens, certains pays comme la France ont très peu de stations quand d’autres comme les Pays-Bas ou l’Italie ont un réseau très dense et mature. Le but de cet article est de donner un éclairage sur la possibilité pour le HVO100 de devenir un carburant alternatif prépondérant pour le transport routier.

Des mécanismes pour pousser à l’utilisation des carburants alternatifs

Tant que le prix des carburants renouvelables reste supérieur à celui du diesel, il est difficile de créer un marché du HVO100 conséquent. Actuellement, le coût de production du HVO100 est environ 80 % à 100 % plus élevé que celui du diesel. Plusieurs mécanismes permettent toutefois de rendre ces carburants proches du prix du diesel :

Revente de certificats d’énergie renouvelable : Les parties obligées (sociétés pétrolières, supermarchés, distributeurs de carburants, stockistes) ont l’obligation de mélanger des biocarburants avec du diesel. Elles peuvent également acheter des certificats d’incorporation d’énergie renouvelable auprès de distributeurs de HVO100, acteurs pur-players qui excédent les objectifs d’incorporation et peuvent vendre le «surplus» d’énergie renouvelable incorporée. Ces certificats, une fois revendus, permettent de rendre le HVO100 compétitif par rapport au diesel. Cependant, les obligations des parties obligées sont limitées, régulées et dépendent directement de la législation

Avantages fiscaux : Les taxes (hors TVA) représentent autour de 40 % du coût total du carburant. Certains gouvernements, comme ceux de la France ou de la Suède, proposent des avantages fiscaux pour réduire le prix des solutions renouvelables, les rendant ainsi compétitives par rapport au diesel ou à l’essence. En France, ces avantages fiscaux et la revente de certificats d’énergie renouvelable s’appliquent à l’E85 et au B100, mais pas au HVO100. La Suède, en revanche, autorise ces avantages pour toutes les solutions renouvelables (B100, HVO100). Ces politiques varient d’un État membre à l’autre.

Subventions pour les infrastructures industrielles : Des subventions publiques ou européennes peuvent être accordées pour développer des bioraffineries productrices de HVO. L’Italie, par exemple, soutient ses raffineries en leur accordant des aides directes lorsqu’elles se rétrofitent.

Taxe carbone : Le système ETS2, prévu pour entrer en vigueur en 2027, pourrait augmenter le prix du diesel de 15 à 20 centimes par litre de diesel distribué, sur la base du prix actuel du CO2. Ce mécanisme fiscal vise à renforcer l’attrait des énergie alternatives.

EN CONCLUSION

Le développement du marché HVO100 en Europe repose sur un équilibre subtil entre les

politiques nationales, les incitations fiscales et les dynamiques réglementaires. Comparer les

stratégies des différents pays européens avec la situation française permet d’envisager des pistes

pour pérenniser cette filière et développer son potentiel à grande échelle.

HVO100 un modèle économique encore flou

Depuis juin 2024, la distribution de HVO100 en station-service est autorisée en France grâce à l’arrêté du 26 juin 2024. Ce carburant, plus précisément défini comme un gazole paraffinique de synthèse ou obtenu par hydrotraitement, est destiné à être utilisé sous conditions spécifiques d’emploi (notamment en tant que gazole non routier XTL).

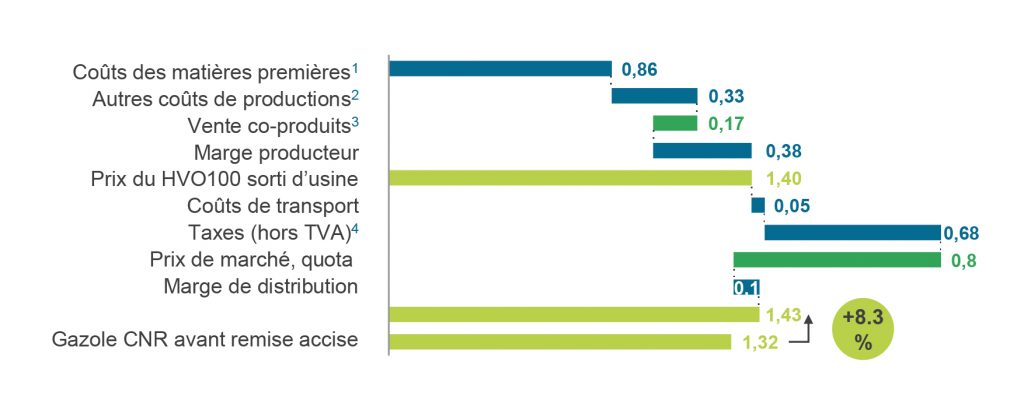

Mais une question se pose : existe-t-il un modèle économique viable pour vendre du HVO100 que cela soit en station privative ou en station-service publique ? En raison de ses coûts de production élevés et des matières premières utilisées, le HVO100 ne peut pas rivaliser avec le prix du gazole classique, ni même être vendu à un prix équivalent. Les seuls mécanismes susceptibles de rapprocher son tarif de celui du gazole sont une réduction fiscale ou des mécanismes compensatoires, tels que la revente de certificats TIRUERT, appelé quota ou revente de certificat d’incorporation d’énergie renouvelable.

En France, la revente de certificats d’énergie renouvelable peut générer un gain de 60 à 95 centimes par litre, en fonction des matières premières utilisées. Cela permet au HVO100 d’atteindre un prix proche de celui du gazole, autour du niveau de gazole + 0,15 € à + 0,20 € hors TVA. Cependant, ce mécanisme reste insuffisant pour aligner le prix du HVO100 sur celui du gazole. À cela s’ajoutent des contraintes structurelles : les coûts de production (matières premières et fabrication) rendent quasiment impossible de proposer ce carburant à un prix inférieur au diesel.

Décomposition des coûts du HVO100 (Novembre 2024)

Le HVO100 : carburant d’avenir ou niche premium ?

Le HVO100 ne se résume pas à un simple carburant, il incarne une véritable solution de décarbonation. Pourtant, les priorités des acheteurs restent claires : le prix avant tout, suivi par la traçabilité et la durabilité du produit. Quant à son accessibilité, qu’il s’agisse de stations publiques ou de dépôts, elle semble secondaire. Avec un coût supérieur de 20 centimes par litre par rapport au diesel, le HVO100 peine à se positionner comme une solution de masse. Il joue plutôt la carte d’une alternative premium, qualitative, particulièrement adaptée à la décarbonation des activités logistiques.

Mais une question cruciale se pose : qui prendra en charge ce surcoût ?

Le marché BtoC : des défis pour le consommateur particulier

En France, le marché du HVO100 en BtoB est encore en phase de démarrage. Pourtant, l’Hexagone demeure le premier marché d’Europe pour ce carburant, notamment grâce aux flottes captives. Les chiffres parlent d’eux-mêmes : 230 000 m³ consommés sur un marché total de 9 millions de m³, soit à peine 2,5 % de la consommation globale.

Le principal frein ? Le coût. Pour les professionnels du transport, dont les marges sont déjà très faibles, ce surcoût constitue une barrière importante. De plus, les 230 000 m³ de HVO100 actuellement utilisés par les transporteurs via des stations privatives pour des flottes captives reposent sur un modèle économique soutenu par le mécanisme des certificats, permettant d’offrir un prix acceptable.

Si demain, le modèle des stations-service publiques se développe, cela ne fera que diluer les volumes entre deux canaux de distribution : stations privatives et stations publiques. Cela ne créera en aucun cas un volume supplémentaire vu que ce marché se base sur un modèle économique basé sur la revente de certificats d’énergie renouvelable, la TIRUERT.

Le marché BtoB : une adoption lente mais stratégique

En France, le marché du HVO100 en BtoB est encore en phase de démarrage. Pourtant, l’Hexagone demeure le premier marché d’Europe pour ce carburant, notamment grâce aux flottes captives. Les chiffres parlent d’eux-mêmes : 230 000 m³ consommés sur un marché total de 9 millions de m³, soit à peine 2,5 % de la consommation globale.

Le principal frein ? Le coût. Pour les professionnels du transport, dont les marges sont déjà très faibles, ce surcoût constitue une barrière importante. De plus, les 230 000 m³ de HVO100 actuellement utilisés par les transporteurs via des stations privatives pour des flottes captives reposent sur un modèle économique soutenu par le mécanisme des certificats, permettant d’offrir un prix acceptable.

Si demain, le modèle des stations-service publiques se développe, cela ne fera que diluer les volumes entre deux canaux de distribution : stations privatives et stations publiques. Cela ne créera en aucun cas un volume supplémentaire vu que ce marché se base sur un modèle économique basé sur la revente de certificats d’énergie renouvelable, la TIRUERT.

HVO100 : quel avenir durant les cinq prochaines années ?

À l’horizon 2025, on peut envisager l’ouverture d’une trentaine de stations HVO100 en France. Si certaines d’entre elles seront avant tout des opérations de communication, d’autres viseront un modèle économique orienté vers les professionnels. Ces stations vont distribuer un volume inférieur à 10 000 m³ de HVO100 par an. Un volume modeste lorsqu’on le compare à la consommation nationale de gazole, qui atteint 33 millions de m³, dont 9 millions de m³ sont consommés par les véhicules lourds.

Pourquoi investir dans le développement de stations HVO100 alors que le marché semble déjà confronté à des limites structurelles ? D’un côté, la réglementation encadre strictement le volume de biocarburant à mettre à la consommation, tandis que de l’autre, l’offre reste contrainte par les disponibilités limitées de matières premières et par la capacité de production des usines.

Pour justifier un tel investissement, il faut avant tout croire à une augmentation significative du prix du gazole, stimulée par de nouvelles mesures fiscales comme une taxe carbone notamment avec l’introduction de l’ETS2). Ce dernier prévoit notamment une taxation progressive des carburants fossiles, suivant l’exemple de l’Allemagne, où une taxe sur le diesel sera mise en place dès 2027. En réalité, l’avenir de ces stations repose essentiellement sur une hausse significative de la fiscalité sur le gazole. Cette perspective, bien que favorable à la transition énergétique, reste politiquement sensible. Elle impliquerait un surcoût pour les entreprises et les consommateurs, dans un contexte déjà marqué par une inflation élevée et une opinion publique de plus en plus hostile à de nouvelles taxes.

EN CONCLUSION

Nous l’avons vu en Suède par exemple, les gouvernements peuvent être amenés à revoir les

législations que ce soit en termes d’obligation d’incorporation de quota mais aussi en

changeant les règles fiscales. La législation est ainsi un levier crucial pour permettre au

HVO100 d’avoir un avenir pérenne. En France, la législation est en cours de déclinaison et

la DGEC devrait ainsi ces prochains mois donner des premiers signes de visibilité pour cette

filière. Quelque soit la législation. nous n’avons pour le moment pas trouvé de mécanisme

permettant d’incorporer en quantités importante du HVO100 dans les transports.